| 发布日期:2025-12-15 16:35 点击次数:115 |

本想周末写阿凡达3,但是这个大利好,不得不讲,因为这个如果真的落地,可能引发超级大爆发,关键有了这个预期之后,未来证券可能随时会爆发出大行情!也许这个是整体指数明年超级爆发的核心点!

(全文超5000字!写了4小个时间、凌晨3点才完成!深度思考不容易,如有错误指明,非喜勿喷!因没有几个人把这个研究清楚!)

所以本文基于最新数据与政策动向,从事件驱动、价值维度、业绩维度三大核心视角,深度拆解券商行业的“史诗级”机遇。若政策落地,行业或将复制2015年杠杆牛的盛况,但当前低估值+高增长的组合,修复空间远超历史水平。投资者若错失此轮行情,可能再等数年——但需警惕短期没有明确出台前的“利好兑现”风险,理性研究思考方为上策。

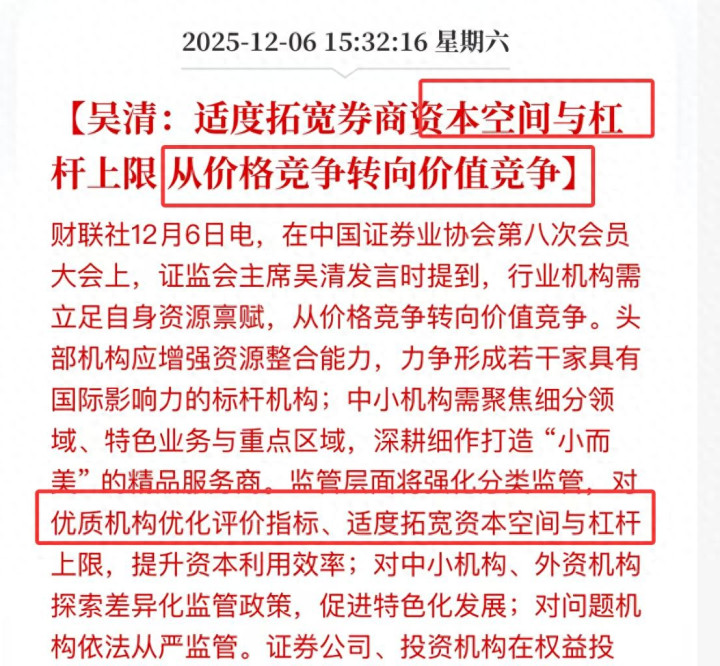

一、事件驱动:释放关键信号,券商迎政策拐点!

这一讲话绝非空谈,而是直指行业痛点——过去五年,券商陷入“佣金内卷”泥潭(平均佣金率从2015年的万5降至当前的万0.5-1.5),导致利润承压。如今,监管层主动喊停“价格战”,转向鼓励资本实力提升与服务创新,标志着政策拐点正式确立。

为何是“史诗级”信号?

1、 杠杆上限拓宽:当前两融余额已达2.5万亿元(历史新高,2015年峰值仅2.26万亿),若杠杆比例从当前的1:1提升至1.2:1或更高,券商可撬动更大规模两融业务,直接增厚利润。

2、“反内卷”实质落地:所谓“反内券”(即停止佣金率恶性竞争),若佣金率从万1回升至万1.5,行业年收入将激增数百亿(后文详算)。这与2015年“杠杆牛”逻辑一脉相承,但当前市场更理性、估值更低,安全边际显著提升。

风险提示:政策细则尚未出台,若落地不及预期,需防“利好兑现”后的冲高回落。但信号已明,窗口期正在收窄。

二、价值维度:证券板块处于历史低位,修复空间巨大

当前券商估值(PE 16倍、PB 1.23)已跌至近10年第三低和第二低水平,股息率优势凸显,对比银行理财更具吸引力。数据说话,价值洼地一目了然:

1、PE仅:16倍!

2、PB仅:1.23倍!

3、股息率:1.6%!

深度解析:

十年视角:PB 1.23倍意味着券商净资产仅打8折交易,上一次出现类似低位还是2018年(PB 1.19),随后板块迎来50%+修复。当前经济复苏+政策托底,修复确定性更高。

股息率碾压银行理财:大型券商股息率3%+,而银行3年期大额存单利率已降至2.6%(2024年11月最新数据),券商“高息+增值”双击逻辑成立。

结论:低估值不是“便宜没好货”,而是业绩高增下的错杀——当行业ROE升至5.5%(同比+2.65ppt),PB却仅1.23倍,向上修复已是必然。

三、业绩维度:高增长趋势确立,未来爆发力十足

券商利润不是“昙花一现”,而是由交易量、两融、开户数三大引擎驱动的持续性爆发。最新数据印证:行业已从“周期见底”迈入“量价齐升”新阶段。

1、 印花税:业绩增长的“温度计”

2025年1-10月印花税1629亿元,同比大增88%;10月单月181亿元,同比+17%。

关键推演:近2年印花税/交易额比值稳定在0.025%(2023年:印花税1400亿/交易额5.6万亿≈0.025%)。按此推算:

2025年1-10月交易额 ≈ 1629亿 / 0.025% = 65.16万亿元;

年化交易额将超78万亿元(日均3100亿+),同比2023年增长70%+。

这意味着:若维持当前活跃度,全年券商经纪业务收入增速将超60%,与前三季度净利润+62%的趋势高度吻合。

2、 股民总数:2.4亿“活水”涌入,增量资金持续

截至2025年11月,A股股民总数达2.4亿人(历史新高),2023年全年新开户2200万户,2024年1-11月已超2000万户(中登公司数据)。

5年对比:2019-2023年年均新开户1500万,2024年增速提升30%,散户+机构资金双轮驱动,为交易量提供长期支撑。

3、 两融与交易量:高活跃度“超预期”

年初以来日均股基交易额1.96万亿元,同比+75%;8月13日-9月24日连续31天破2万亿,创历史纪录。

两融余额2.5万亿元(同比+34%),逼近2015年峰值(2.26万亿),但当前利率环境更优(LPR 3.45% vs 2015年5.5%),杠杆成本更低。

业绩验证:上市券商Q3净利润同比+59%(高基数下仍高增),ROE达5.5%,费类业务(经纪+两融)贡献超70%——市场活跃度提升直接转化为利润,且趋势未见顶。

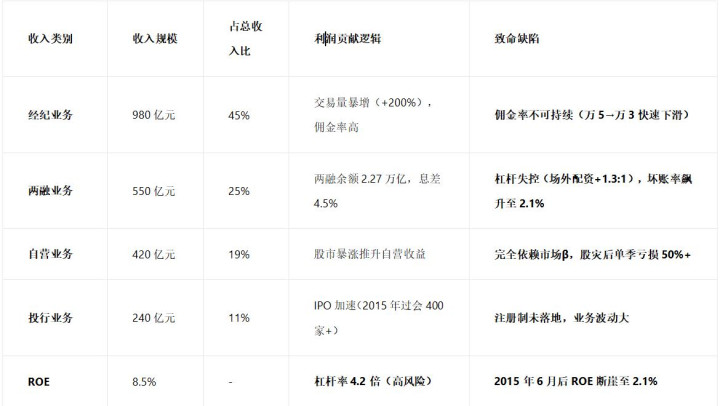

四、券商赚钱逻辑:核心在佣金与两融息差,成本优势决定利润厚度

券商的盈利模式可概括为 “四大收入来源”,其中佣金和两融息差是弹性最大的核心引擎,占行业净利润的 50% 以上:

2024年的收入结构:

2015年Q1-Q3:杠杆驱动的“泡沫式繁荣”

核心盈利引擎中,两融业务当前以 2.5 万亿元余额计算,每年可为行业贡献 750 亿元利息收入;佣金收入则依托 1.96 万亿元日均交易额,实现同比 75% 的高增长。

关键发现:

两融业务成最大赢家:贡献行业37%收入(2023年仅30%),因:两融余额达2.5万亿(历史新高,2015年峰值仅2.26万亿);利息净收入1,215亿元(占自营业务90%),息差稳定在3%(资金成本2%→客户利率5%)。

经纪业务“量增价跌”:交易量+75%但佣金率仅万0.8(2015年万5),收入增幅(+42%)远低于交易量增速。

投行业务持续萎缩:受IPO收紧影响,收入占比跌至13%(5年最低),部分中小券商投行部门亏损。

五、史诗级利好的核心威力:比 2015 年更具可持续性

为什么说这轮利好是 “史诗级”?核心在于它同时具备 2015 年 “杠杆牛” 的爆发力和当前 “低估值” 的安全性,两大核心变化将催生业绩翻倍:

1、两融杠杆:突破历史新高,空间仍巨大

两融资金的持续增长将形成 “加杠杆→交易量提升→券商盈利增长” 的正向循环,且当前低利率环境大幅降低投资者杠杆成本,可持续性远超 2015 年。

2、佣金修复:反内卷带来的业绩弹性

2015 年券商平均佣金率约万 3.5,当前行业平均仅万 1.2,若政策引导下实现 “温和修复”,将带来巨额业绩增量:

3、与 2015 年估值对比:当前仍处绝对低位

当前券商板块估值不仅远低于 2015 年峰值,甚至低于 2015 年牛市启动前水平,叠加业绩高增(前三季度净利润增长 62%),估值修复潜力空前。

4、对投资者:三大不可逆红利

5、对市场:券商成为“慢牛”稳定器

2015年教训:杠杆失控引发股灾,券商从“推手”变“替罪羊”;

2025年定位:

两融杠杆上限1.2:1(严控风险);

佣金率政策托底(避免价格战);

券商真正成为市场“压舱石”而非“放大器”。

结果:当前券商板块估值不仅远低于 2015 年峰值,甚至低于 2015 年牛市启动前水平,叠加业绩高增(前三季度净利润增长 62%),估值修复潜力空前。

而A股波动率下降,吸引长线资金——2025年公募/险资配置券商股比例有望从1%升至3%。如果股息率上升突破5%,整体可能把银行资金全吸过来了!要明白这一点!

六、受益标的筛选:三大维度锁定最优解

结合 “加杠杆” 与 “提佣金” 两大核心逻辑,从以下三大维度筛选最受益券商:

1、两融业务优势标的:杠杆弹性 + 成本控制

核心逻辑:两融规模占比高、资金成本低、杠杆空间大的券商,将最大程度受益于杠杆拓宽政策。

优选标的:华泰证券(两融规模超 2000 亿元,资金成本仅 1.8%,杠杆上限提升至净资本 3 倍)、中信证券(两融市场份额超 10%,机构客户占比高,风险承受能力强)。

2、佣金修复受益标的:客户质量 + 服务溢价

核心逻辑:机构客户占比高、财富管理能力强的券商,更容易实现佣金率提升,且客户粘性更高。

优选标的:国泰君安(机构客户交易占比超 50%,股息率连续 5 年超 3%)、东方证券(财富管理收入占比超 25%,基金代销规模增长迅猛)。

关键指标:若佣金率提升万 1,国泰君安佣金收入有望增长 8.3%,东方证券增长 9.1%。

结语:黄金窗口已开,但理性方能致远

券商行业正站在“政策拐点+业绩爆发+估值低位”的三重共振点上。吴清讲话若落地,两融扩容与佣金提升将引爆业绩核弹——历史不会简单重复,但逻辑惊人相似:2015年杠杆牛推升券商股50%+,而当前低估值下修复空间更大。

然而,切记:利好未完全兑现前,市场或有波动;若政策细则不及预期,需防“见光死”风险。当下策略应是逢低布局龙头,而非追高。错过此轮行情,可能再等5-10年——但真正的赢家,永远是那些在喧嚣中保持清醒的人。

而这里核心重点,谁才是哪个未来可能放大杠杆最多?而当下低佣客户最多?也许谁才是成为本次最大的赢家!你认为会是谁呢?(全文超5000字!写了4小个时间、凌晨3点才完成!深度思考不容易,如有错误指明,非喜勿喷!)